Como financiar imóvel: um guia prático

Entenda como funciona um financiamento de imóvel e como adquirir o bem sem se endividar excessivamente.

Calcular e comparar os valores de financiamento e aluguel dentro de um determinado prazo pode auxiliar no planejamento financeiro para a aquisição ou financiamento de um imóvel.

Ao utilizar a calculadora Serasa é possível ter uma estimativa dos valores totais de custo e investimento de cada modalidade. Assim, ao compará-los, a ferramenta indica se é mais vantajoso comprar ou alugar o imóvel pretendido.

A Serasa oferece a calculadora de financiamento e aluguel de imóvel como uma ferramenta útil para ajudar você a entender melhor suas finanças.

O uso é opcional, e a Serasa não se responsabiliza pelos cálculos ou informações fornecidas, isentando-se de qualquer perda ou custo que você possa ter.

Lembre-se de que os resultados são apenas estimativas e podem mudar com alterações nas taxas de juros ou nas políticas financeiras das empresas.

Ao usar a calculadora, você concorda que os resultados servem apenas para fins educativos. É importante validar as informações e considerar sua situação financeira antes de tomar qualquer decisão.

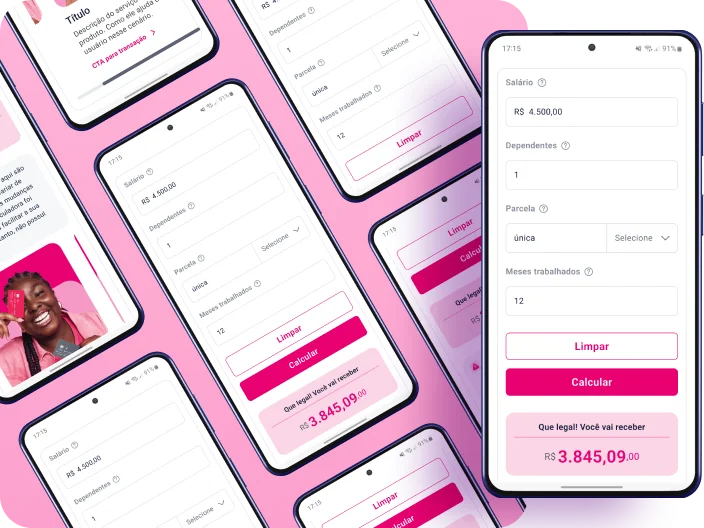

A calculadora Serasa necessita das seguintes informações para realizar a comparação:

valor do imóvel no mercado;

valor da entrada para adquirir o imóvel;

prazo do financiamento;

valor do aluguel mensal do imóvel.

A ferramenta também considera os seguintes indicadores que afetam o valor do aluguel e do total do financiamento:

custo efetivo do financiamento ao ano;

valorização do imóvel ao ano;

juros de aplicação financeira ao ano;

taxa de aluguel anual.

O valor do aluguel considera diversas características do imóvel, como:

tamanho;

número de cômodos;

padrão da construção;

localização;

oferta e demanda do mercado;

preços praticados em imóveis semelhantes;

idade do imóvel;

vagas na garagem;

área de lazer;

estado de conservação do imóvel;

decoração, entre outras.

Em regra, considera-se entre 0,3% até 1% do valor de venda do imóvel para definir o preço do aluguel líquido. E anualmente ocorre o reajuste do aluguel, que pode ser de acordo com o Índice Geral de Preços (IGP-M) ou o Índice Nacional de Preços ao Consumidor Amplo (IPCA), conforme convencionado em contrato.

O financiamento imobiliário é um tipo de empréstimo oferecido por instituições financeiras para a aquisição de um imóvel. Através dele, a pessoa realiza um pagamento inicial (entrada) e o restante é dividido em parcelas mensais, que consideram os seguintes fatores:

Amortização: o pagamento de alguns financiamentos segue o Sistema de Amortização Constante (SAC), em que as parcelas vão diminuindo o valor conforme o tempo;

Juros: que variam de acordo com a instituição financeira;

Taxa de seguro: valor pago para garantir a cobertura da dívida. Pode ser contratado com uma empresa diferente na qual foi realizado o financiamento;

Custos operacionais: gastos e juros cobrados pela instituição financeira para conceder o crédito imobiliário.

Para calcular a estimativa da parcela do financiamento, deve-se dividir o valor do imóvel pelo número de prestações. Depois, multiplique o valor do imóvel pelos juros praticados mensalmente. Por último, some os dois valores encontrados e divida pelo número de parcelas.

Imagine que uma pessoa financiou um imóvel de R$ 400 mil em 240 parcelas (20 anos), com juros de 0,75% ao mês. Os cálculos para saber uma estimativa do valor das parcelas serão os seguintes:

Dividir o valor do imóvel pelo número de prestações: 400.000 / 240 = 1.666,67

Multiplicar o valor do imóvel pelos juros mensais: 400.000 x 0,75% = 300.000

Somar os dois valores encontrados e dividir pelo número de parcelas: 1.666,67 + 300.000 = 301.666,67 / 240 = 1.256,94

Assim, estima-se que a parcela do financiamento seria de R$ 1.256,94 sem considerar a taxa de seguro, o SAC e os custos operacionais do banco, se houver.

Alugar um imóvel pode ser vantajoso para as pessoas que preferem flexibilidade para se mudar, um processo burocrático mais simples do que a compra, e não se preocupar com a manutenção do local (que é dever do proprietário).

Entretanto, também é necessário pensar nos contras, como o reajuste do aluguel, a possibilidade de ter que procurar outro local quando o imóvel estiver à venda, entre outras situações.

O consórcio imobiliário pode ser vantajoso para as pessoas que não têm pressa para adquirir um imóvel. A sua principal vantagem é a não incidência de juros nas parcelas. Entretanto, a espera para a contemplação pode ser longa.

Outra forma é comprar o imóvel na planta, o que possibilita personalizá-lo de acordo com os gostos pessoais. Mas, apesar de ser uma opção acessível, a conclusão da obra pode demorar mais do que o previsto.

O programa Minha Casa, Minha Vida também é uma alternativa que pode ajudar na aquisição de uma casa ou apartamento. A iniciativa cobra juros menores que os praticados no financiamento, mas possui restrições quanto ao valor do imóvel e da renda familiar.

Nos campos disponíveis na calculadora da Serasa:

Digite o valor do imóvel.

Indique o valor de entrada da compra. É indicado um mínimo de 20% do valor do imóvel.

Coloque o prazo do financiamento em anos.

Informe o valor do aluguel mensal do imóvel.

Se preferir, edite as porcentagens do custo efetivo do financiamento, da valorização do imóvel, juros de aplicação financeira e taxa de aluguel para deixar o cálculo mais próximo do real.

Depois, clique em “Calcular”.

O resultado indica se vale mais a pena comprar via financiamento ou alugar o imóvel, de acordo com o prazo estimado. Também é mostrado o total de custo e valor investido de comprar ou alugar o local.

A calculadora mostra os resultados em poucos segundos e pode ser utilizada no celular, tablet ou computador sem a necessidade de cadastro.

Ao saber os valores estimados de compra e aluguel, é possível planejar a decisão de acordo com o orçamento e as economias.

Utilize a ferramenta para comparar os valores de financiamento e aluguel sempre que precisar.

Entenda como funciona um financiamento de imóvel e como adquirir o bem sem se endividar excessivamente.

Confira documentação, direitos e deveres do inquilino e dicas para negociar antes de assinar o contrato.