Crédito consignado CLT: dicas na hora de solicitar

Crédito consignado CLT: dicas na hora de solicitarData de publicação 3 de abril de 202529 minutos de leitura

Publicado em: 24 de abril de 2024

Categoria CréditoTempo de leitura: 3 minutosTexto de: Time Serasa

Estratégias para aumentar o Score de crédito tornaram-se palavras-chave na jornada financeira de muitos brasileiros. Em um mundo onde o acesso a crédito pode definir a capacidade de investir em um negócio, comprar uma casa ou até mesmo manejar emergências financeiras, entender como otimizar essa pontuação é mais do que uma necessidade; é uma alavanca para alcançar objetivos de vida.

À medida que o mercado se torna cada vez mais competitivo e as instituições financeiras mais seletivas, a busca por maneiras eficazes de elevar o Score de crédito se intensifica, destacando a relevância deste tema no cenário econômico atual.

Este artigo explora estratégias eficazes para melhorar o score de crédito, enfatizando a importância de adotar hábitos financeiros saudáveis.

O Score de crédito é uma ferramenta essencial no mundo financeiro contemporâneo, servindo como um termômetro para instituições financeiras avaliarem a confiabilidade de potenciais clientes.

Um bom Score pode abrir portas para melhores taxas de juros, condições de crédito favoráveis e uma ampla gama de oportunidades financeiras.

Por outro lado, um Score baixo pode limitar significativamente as opções disponíveis.

Entre conselhos financeiros dispersos e informações muitas vezes contraditórias, estabelecer um plano de ação claro e eficaz pode parecer um desafio.

Leia também | Por que o Serasa Score é importante?

No Brasil, o Score de crédito é um sistema que avalia a capacidade de um indivíduo de pagar suas dívidas no tempo acordado, funcionando como um termômetro para credores sobre o risco de inadimplência de um potencial cliente.

Leia também | Conheça tudo sobre o Serasa Score: como funciona

As agências de crédito, como a Serasa, calculam o Score de crédito utilizando algoritmos complexos que analisam diversos fatores do comportamento financeiro dos consumidores. Os principais elementos considerados na composição do Score incluem:

Compromisso com o crédito (55%)

O compromisso com crédito é o principal componente do Serasa Score, representando 55% da pontuação total.

Este fator avalia a regularidade e a pontualidade dos pagamentos em contratos de crédito, incluindo cartões de crédito, financiamentos, empréstimos e crediários.

Informações do Cadastro Positivo, alimentadas por bancos, instituições financeiras e outras empresas, são fundamentais para essa avaliação.

Para melhorar essa dimensão do Serasa Score, é crucial manter um histórico de pagamentos consistentes, utilizando estratégias como organização financeira, uso de lembretes e, se necessário, renegociação de dívidas.

Registro de dívidas (33%)

O Serasa Score leva em consideração, em seu cálculo, as dívidas registradas no cadastro de inadimplentes, correspondendo a 33% da pontuação total.

Esse aspecto engloba as solicitações de inclusão de dívida, a própria dívida negativada e outras pendências financeiras como protestos, cheques sem fundo, ações judiciais e falências de empresas vinculadas ao CPF do consumidor.

As dívidas ativas e as pendências mencionadas tendem a diminuir o Serasa Score, sendo que o pagamento e a regularização dessas situações contribuem para melhorar a pontuação.

É fundamental minimizar o tempo que uma dívida fica registrada na base da Serasa, pois quanto mais rápida a solução, menos impacto negativo ela terá no Score.

A estratégia mais eficaz para evitar a queda na pontuação é prevenir a negativação, buscando negociar contas atrasadas diretamente com o credor ou através de plataformas como o Serasa Limpa Nome. Este enfoque preventivo não só ajuda a manter um Score mais alto, mas também reflete uma gestão financeira responsável e consciente.

Consultas de empresas ao CPF (6%)

As consultas de empresas ao CPF de um indivíduo influenciam 6% do Serasa Score, podendo diminuir temporariamente a pontuação de crédito se houver muitas em um curto período.

É recomendado solicitar crédito somente quando necessário e com a certeza de que há condições financeiras para cumprir com os pagamentos.

Fazer várias simulações de empréstimo simultaneamente pode sinalizar uma busca urgente por crédito, o que é interpretado como um risco de endividamento pelas empresas.

Para minimizar o impacto dessas consultas no Score, é aconselhável espaçar as solicitações de crédito, idealmente em intervalos de 3 meses.

Importante: consultas realizadas pelo próprio consumidor no site ou app da Serasa não afetam o Score, apenas as feitas por empresas.

Evolução financeira (6%)

A evolução financeira compõe 6% do cálculo do Serasa Score, destacando o papel do tempo de relacionamento com o mercado de crédito e a participação do consumidor em empresas na definição da pontuação.

Esse fator pode explicar por que jovens consumidores, que estão começando a construir seu histórico de crédito, podem enfrentar dificuldades para obter um Score alto inicialmente.

No entanto, à medida que o tempo passa e mais informações financeiras positivas são acumuladas, o Score tende a crescer.

Isso reflete não apenas a maior experiência e relacionamento do consumidor com o crédito, mas também a adoção de bons hábitos financeiros, demonstrando a importância da consistência e da responsabilidade financeira ao longo do tempo.Parte superior do formulário

Leia também | Monitorar Score: por que é importante acompanhar a pontuação

A pontualidade nos pagamentos é um dos fatores mais influentes no cálculo do Score. Manter um registro impecável de pagamentos em dia demonstra responsabilidade financeira e pode aumentar significativamente o Score de crédito.

Manter o uso do crédito abaixo do limite disponível é uma prática recomendada. Especialistas sugerem utilizar no máximo 30% do limite total de crédito disponível, pois isso indica uma gestão financeira prudente e controlada.

Um histórico de crédito longo e sem manchas é visto positivamente pelas agências de crédito. Isso significa que cancelar contas e cartões de crédito antigos pode não ser a melhor estratégia, pois reduz a idade média das contas de crédito.

A conexão bancária permite que consumidores compartilhem suas informações bancárias com a Serasa, visando uma análise de crédito mais precisa e personalizada.

Esse recurso pode melhorar o Score de crédito ao adicionar uma camada adicional de dados ao perfil financeiro do consumidor, refletindo práticas financeiras responsáveis.

A participação é voluntária e segura, exigindo consentimento explícito do usuário, com o objetivo de potencializar a representatividade do Score de crédito em relação à realidade financeira do indivíduo.

Essa estratégia é especialmente útil para quem busca melhorar seu Score ou para aqueles com histórico de crédito limitado.

Leia também | Conectar conta bancária na Serasa aumenta o Score?

Adotar estratégias para aumentar o Score de crédito não é apenas sobre melhorar um número; é sobre abrir oportunidades financeiras e alcançar uma estabilidade econômica duradoura.

Ao entender como o Score é calculado e o impacto que tem na vida financeira, indivíduos podem tomar medidas conscientes para melhorá-lo.

Pagamentos pontuais, uso inteligente do crédito, manutenção de um bom histórico de crédito e a conexão bancária são fundamentais nesse processo.

A jornada para aumentar o Score de crédito é contínua e exige dedicação, mas os benefícios a longo prazo, incluindo acesso a melhores condições de crédito e taxas de juros mais favoráveis, são inestimáveis.

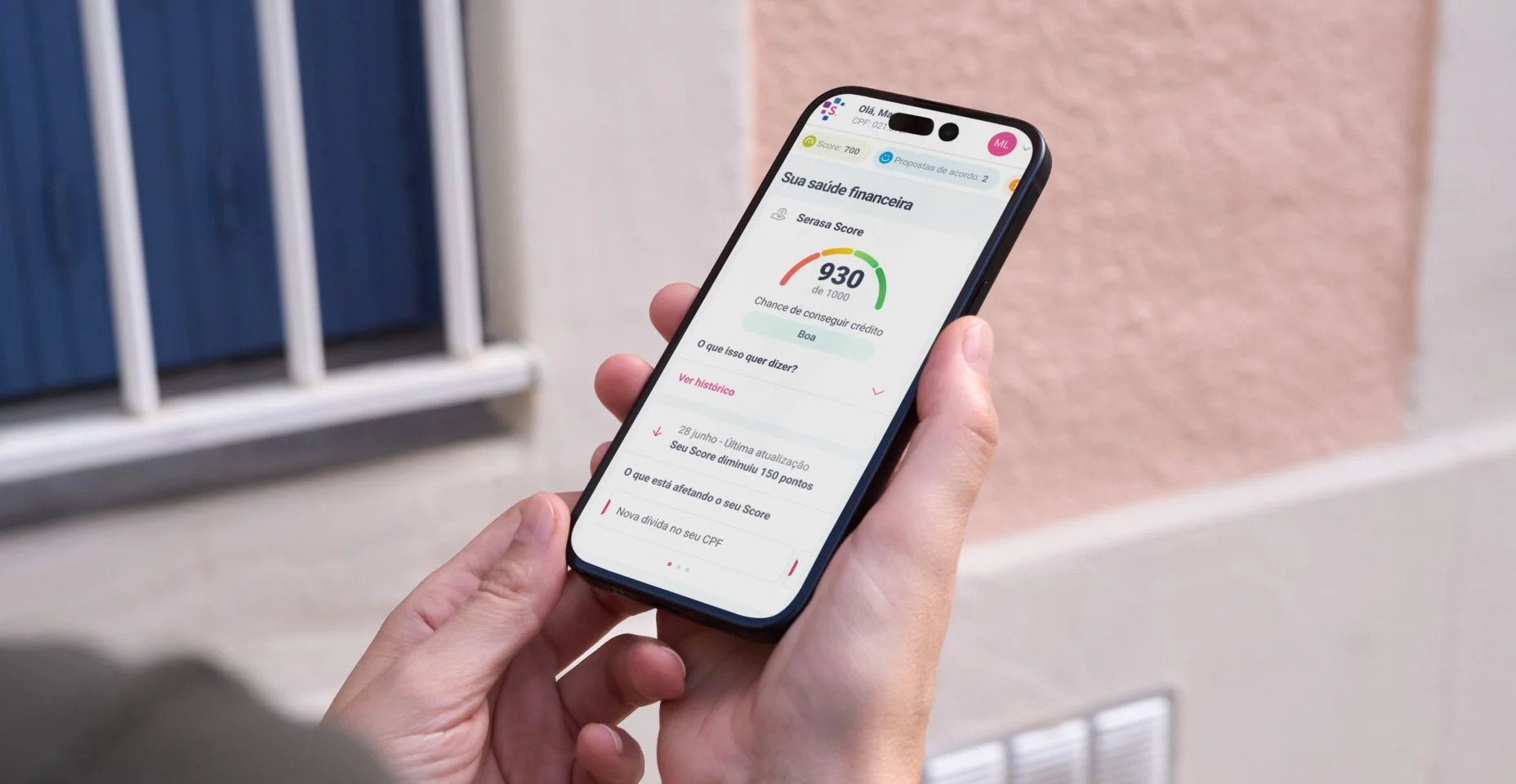

O Serasa Score é a pontuação de crédito da Serasa, que reflete o histórico e o momento financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito. Quanto mais alta a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 3 de abril de 202529 minutos de leitura

Data de publicação 3 de abril de 20259 minutos de leitura

Data de publicação 3 de abril de 20259 minutos de leitura