Como saber se a parcela realmente cabe no seu bolso?

Neste artigo, a especialista em finanças pessoais Aline Dantas ensina a identificar se é possível acrescentar mais uma parcela de compra nas despesas do mês.

- Publicado em 21 de junho de 2024

- Autora: Aline Dantas

A vida financeira ideal é aquela longe das dívidas, mas nem sempre isso é possível, não é mesmo? Geralmente é preciso arrumar uma dívida de financiamento de casa própria, de automóvel, além de circunstâncias da vida (como perda de emprego, redução de renda, problemas de saúde) que levam fácil uma pessoa a assumir parcelas. (Ah... eu sei que às vezes a dívida vem de blusinhas e smartphones, mas vamos fingir que não...)

E sim, essas parcelas, mesmo quando pagas em dia, não deixam de ser dívidas. Por isso mesmo é fundamental entender o quanto você realmente pode pagar por essas parcelas de crédito.

Afinal, o que seria uma parcela que cabe no seu bolso?

Bem, primeiro é preciso entender que existe um endividamento saudável (sim, alguém desistiu de falar para você não se endividar e resolveu dar um limite para isso, sem que comprometa sua saúde financeira). Esse limite de endividamento permite que você consiga pagar todas as outras contas em dia, mesmo com o compromisso das dívidas. Se passar desse limite, você deve começar a se preocupar.

O endividamento saudável é de até 30% da renda. Assim, pegue seu salário líquido ou tudo que você normalmente recebe em um mês como pagamento e multiplique por 0,3. Esse é idealmente o valor máximo de parcelas a pagar.

Todo tipo de parcela deve ser considerado: empréstimo, financiamento de casa, carro, renegociação de cartão, parcela das blusinhas. Some isso tudo e saiba se está dentro dos 30%. Está no limite? Fique alerta e não arrume mais nenhuma dívida.

Está abaixo? Isso não significa que você deve gastar mais, certo? Mas pode ser um norte caso precise pagar uma nova parcela ou renegociar alguma dívida de forma consciente.

Está acima? Acima quanto? Pegue o valor total das parcelas, divida pela sua renda e multiplique por 100. Deste jeito aqui:

Esse é seu grau de endividamento. Dependendo de quanto for, pode ser uma boa renegociar algumas dívidas para que as parcelas realmente caibam no bolso.

Pausa para entender seu grau de endividamento...

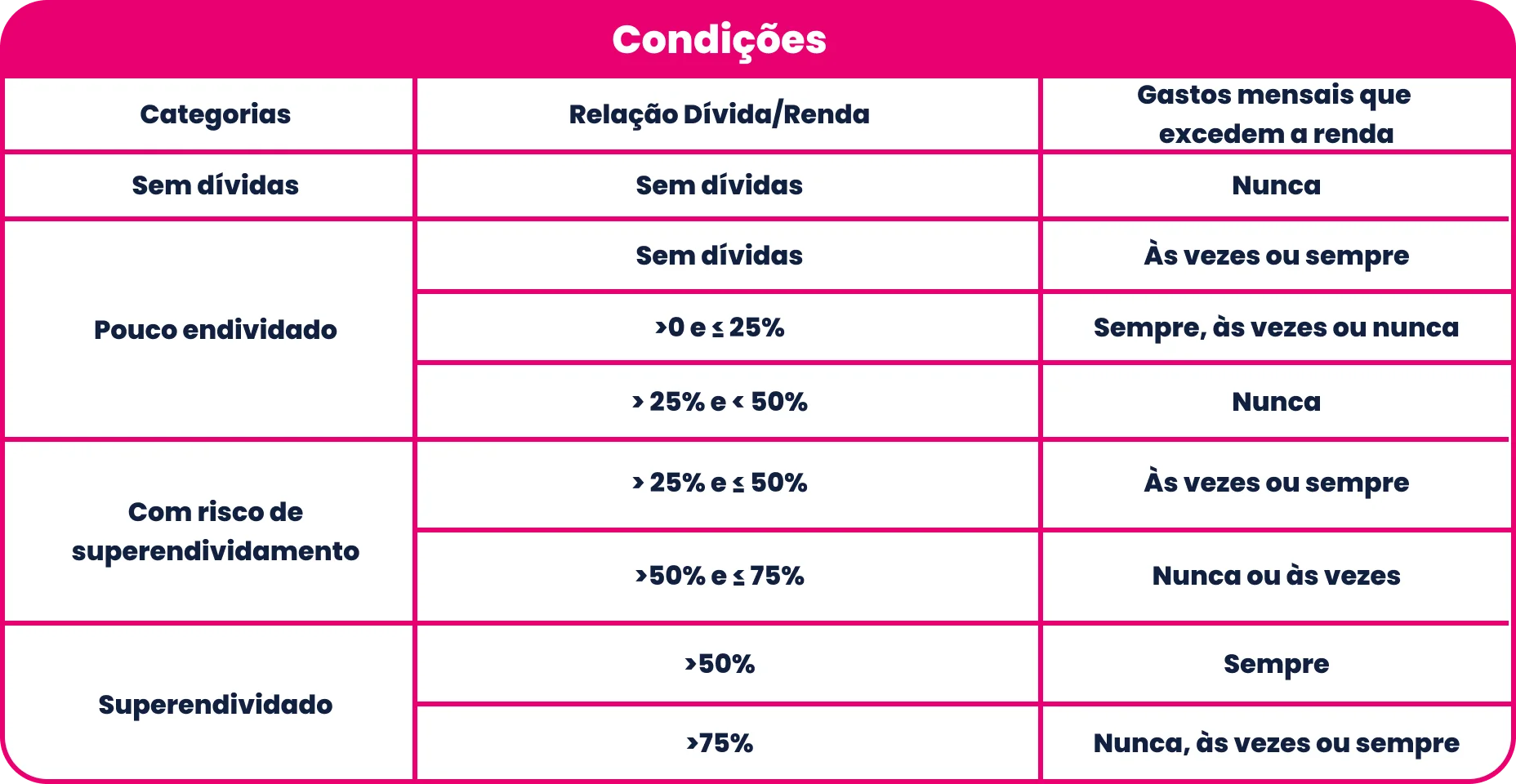

Em 2009, quatro pesquisadores da Universidade Federal de Viçosa – Lucas Paravizo Claudino, Murilo Barbosa Nunes, Adriel Rodrigues Oliveira e Octávio Valente Campos – adaptaram um quadro de Brusky e Magalhães (2006) para classificar o nível de endividamento de uma pessoa, com base na porcentagem de dívidas e na ultrapassagem da renda, ou seja, a frequência com que a pessoa fecha o mês “no vermelho”. Confira o quadro e entenda sua situação atual.

Indicadores de endividamento

Fonte: Brusky; Magalhães (2006), citado e adaptado por Claudino et al. (2009).

Portanto, mesmo que você não esteja fechando o mês no vermelho, dependendo da sua relação dívida/renda, poderá estar em uma zona de risco. Então, cuidado!

Se você está superendividado, pode ser que precise recorrer à Lei do Superendividamento para sair desse sufoco. Essa lei veio em 2021 para dar esperança àqueles que têm tantas dívidas que não sobra quase nada para sobreviver. Por meio dela, é possível negociar com vários credores ao mesmo tempo, fazendo um plano de pagamento viável.

E quando eu posso usar o crédito de forma consciente?

Agora que você já sabe seu grau de endividamento, se está dentro ou não do endividamento saudável, é importante saber usar o crédito com consciência.

- Por exemplo, quando será que é o melhor momento de usar o cartão de crédito? Confira.

- ● Emergências: o ideal mesmo é ter uma reserva de emergência, mas sei que nem sempre dá tempo de ter essa sobra antes de uma emergência real. E aí o nosso querido cartão pode vestir sua capa e salvar o dia! Por isso é importante cuidar de seu Serasa Score para conseguir um bom cartão e quem sabe um bom limite.

- ● Se for ficar descapitalizado: sua geladeira queimou e se você for comprar outra à vista ficará sem dinheiro de reserva? Coloque o cartão de crédito pra trabalhar e parcele a compra. Ficar sem nada na reserva é um risco desnecessário.

- ● Rentabilidade futura: você precisa de um equipamento para sua empresa que vai aumentar o rendimento e ampliar sua atuação no mercado? Tem coisa que não dá para esperar, e se você realmente precisa comprar agora pode contar com a astúcia do seu querido cartão, sem culpa.

Em todos os casos, o número e o valor de parcelas devem estar relacionados ao máximo de dívidas que você pode assumir. É claro que, além disso, o ideal é conhecer de verdade sua própria vida financeira. Só assim vai entender como domar esse touro brabo que são as finanças.

O que a gente pode concluir disso?

Cartão de crédito ou outra forma de crédito não são vilões, e sim aliados do consumidor. Muitas vezes eles podem vestir uma roupa de super-herói, mas é preciso entender quando usá-los. Apesar de o endividamento de até 30% ser considerado saudável, não tente ficar perto dele. Quanto menor o risco a que você puder se expor, melhor para sua saúde financeira e mental.

Bem, você já deve saber a essa altura quando uma parcela cabe ou não no bolso. Sabendo disso, pode usar o parcelamento em diversos momentos da vida: em novas comprinhas, nas decisões de financiamento, tomadas de empréstimo e na renegociação de dívidas.

O ideal mesmo? É que você não saiba só fazer esse cálculo, mas que também se preocupe em ter o controle e planejamento da sua vida financeira. Mas isso é assunto para outro conteúdo. 😉