Fazer seguro aumenta Score? Entenda

Fazer seguro aumenta Score? EntendaData de publicação 17 de abril de 20258 minutos de leitura

Publicado em: 24 de janeiro de 2025

Categoria Consultar ScoreTempo de leitura: 12 minutosTexto de: Time Serasa

Manter uma pontuação alta no Score de crédito é uma meta almejada por muita gente. E embora pareça um grande desafio, a verdade é que não se trata de uma tarefa difícil. O segredo está em adotar boas práticas financeiras e evitar erros que possam prejudicar a reputação de crédito.

Entenda, de uma vez por todas, o que preciso fazer para aumentar meu Score.

O Score de crédito é uma das principais ferramentas utilizadas por instituições financeiras e comércios para avaliar a reputação financeira de uma pessoa. Ele reflete o histórico de pagamentos, comportamento de consumo e capacidade de cumprir com as obrigações dentro do prazo estipulado. Por isso, ter uma boa pontuação no Score é essencial para acessar melhores condições de empréstimos, financiamentos e outras oportunidades financeiras.

Diversos fatores impactam nesse cálculo, à medida que a pessoa lida com diferentes situações financeiras e vai construindo o seu comportamento financeiro ao longo dos anos. Assim, para manter o Score alto, é importante evitar alguns comportamentos nocivos às finanças.

Confira 4 erros comuns que ajudam a derrubar a pontuação do Score:

Pagar contas e parcelas após a data de vencimento é um dos fatores que mais influenciam o Score. Atrasos frequentes indicam alto risco de inadimplência, o que não é nada bom para a pontuação do Score.

Até mesmo uma conta de celular não paga pode derrubar o Score. Pequenas dívidas podem até parecer inofensivas, mas têm grande impacto nessa pontuação, pois demonstram falta de organização e responsabilidade.

Contas atrasadas, como de telefone e internet, não passam despercebidas pelos birôs de crédito e vão reduzindo a pontuação. Além disso, podem trazer graves consequências futuras, pois geram encargos e dificultam negociações e a obtenção de crédito.

Por isso, é essencial priorizar o pagamento dessas obrigações, mantendo um controle rigoroso sobre vencimentos e valores. Uma boa prática é centralizar todas as contas em um único local, seja em planilhas ou aplicativos de gestão financeira, para evitar esquecimentos. A Carteira Digital Serasa é uma ferramenta gratuita e permite pagar contas online em um só lugar, de forma fácil, prática, rápida e segura.

Pagar apenas o valor mínimo da fatura do cartão de crédito aumenta o endividamento e a desconfiança das instituições. Essa prática é uma das mais prejudiciais à saúde financeira e ao seu Score.

Ao pagar somente o mínimo, a maior parte do saldo devedor é acumulada, gerando altos juros que podem se tornar insustentáveis. É um sinal vermelho para os bancos, indicando que a pessoa tem dificuldade em administrar suas dívidas.

Para evitar esse problema, procure quitar o total da fatura sempre que possível e reduza gastos no cartão caso perceba que não conseguirá pagar integralmente. Também evite acumular dívidas em múltiplos cartões.

A quantidade de dívidas em aberto também é levada em consideração no cálculo do score. Quem possui muitos contratos diferentes e ainda vive atrasando o pagamento desses débitos pode ser visto não só como mau pagador, mas também como alguém muito dependente do crédito.

Leia também | Por que meu Score baixou? Conheça três motivos

Mas, na prática, o que fazer para aumentar meu Score? Não há muito segredo nisso: algumas ações simples, mas consistentes, já fazem diferença no curto prazo e ajudam a elevar essa pontuação.

Por exemplo:

Dívidas em aberto afetam negativamente o Score. Por isso, procure o credor para renegociar os valores pendentes e tentar quitar o débito - ainda que de forma parcelada. Assim que os pagamentos forem sendo registrados, o Score começa a subir.

Quem não sabe quantas dívidas têm e quais são elas pode contar com a Serasa para consultar tudo que está em aberto e ainda obter as melhores ofertas para acertar as dívidas. Para isso, basta acessar o site do Serasa Limpa Nome.

Evite atrasos. Pagar as contas em dia e antes do vencimento também é um bom sinal para o Score. Mesmo as pequenas compras parceladas, quando são pagas em dia, também ajudam a construir confiança e um histórico positivo.

Se for o caso, opte por configurar pagamentos automáticos para não perder prazos. Ou, então, use aplicativos que ajudam a fazer os pagamentos em dia e evitar o esquecimento. Um deles é a Carteira Digital Serasa, uma ferramenta gratuita que permite pagar contas online em um só lugar, de forma fácil, prática, rápida e segura.

Fazer um diagnóstico financeiro é essencial para compreender sua real situação financeira e tomar decisões mais informadas. Ele ajuda a estabelecer prioridades, como quitar dívidas ou poupar para emergências, perceber situações que necessitam de ajuste e identificar oportunidades de melhoria na sua saúde financeira.

Por isso, comece registrando todos os ganhos, como salário, rendimentos de investimentos e outras fontes de renda. Em seguida, anote todas as despesas, desde contas fixas, como aluguel e luz, até gastos variáveis, como lazer e alimentação. Analise esses dados para identificar excessos ou categorias onde seja possível economizar.

Ferramentas como planilhas, aplicativos de gestão financeira ou até a plataforma Diagnóstico do Score Serasa podem ser úteis para organizar essas informações.

Certifique-se de que seu endereço, telefone e outros dados estejam corretos junto aos birôs de crédito, como Serasa e SPC. Manter os dados atualizados é fundamental para evitar problemas, como não receber notificações importantes ou atrasos na análise de crédito por falta de informações precisas.

Além disso, essa prática aumenta a reputação da pessoa perante as empresas, que valorizam consumidores com informações claras e atualizadas.

Pedidos frequentes de crédito podem indicar instabilidade financeira e sinalizar para as instituições financeiras que a pessoa está enfrentando dificuldades para equilibrar suas contas. Isso reduz a credibilidade e, em consequência, também o Score.

Em vez disso, planeje bem suas necessidades de crédito e evite solicitar novos financiamentos ou cartões sem uma razão clara e estratégica. Durante o período de organização financeira, priorize a criação de uma reserva de emergência. Essa prática ajuda a reduzir a dependência de crédito e demonstra estabilidade financeira a longo prazo.

Utilize no máximo 30% do limite disponível em seus cartões de crédito. Isso demonstra controle financeiro e reduz o risco de endividamento. No caso de um limite de R$ 1 mil, por exemplo, o ideal é a pessoa não gastar mais do que R$ 300 por mês.

Quem segue esta recomendação envia uma mensagem positiva para as instituições financeiras, indicando de que é capaz de gerenciar suas finanças com responsabilidade.

Para quem já está com a vida financeira em dia, uma boa opção é variar os tipos de crédito, como cartões, empréstimos e financiamentos. Isso traz uma boa imagem para a pessoa, pois demonstra a sua capacidade de lidar e gerenciar responsabilidades financeiras em diferentes contextos.

Por outro lado, de nada adianta diversificar e não pagar as contas em dia. É preciso ter muita atenção para não perder o controle dos gastos e comprometer uma parcela significativa da renda. O ideal é alinhar os gastos à capacidade financeira, buscando sempre o equilíbrio.

Outra maneira de fazer isso é escolher os créditos mais adequados para cada perfil de consumo. A Serasa possui uma plataforma que ajuda a simular as melhores ofertas de cartão de crédito, empréstimos e financiamentos, apresentando uma comparação entre diferentes opções disponíveis no mercado. Para isso, basta acessar o site do Serasa Crédito.

Leia também | Como aumentar o Serasa Score: 12 dicas práticas

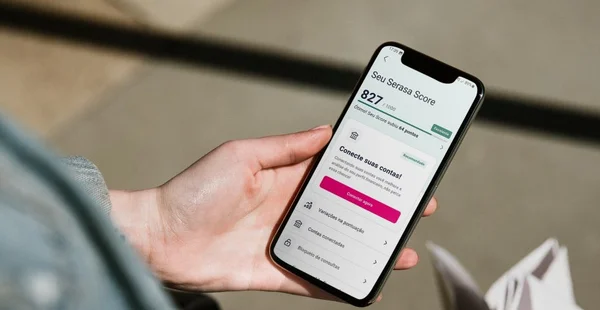

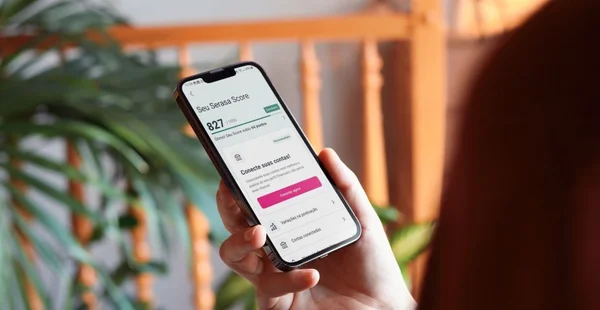

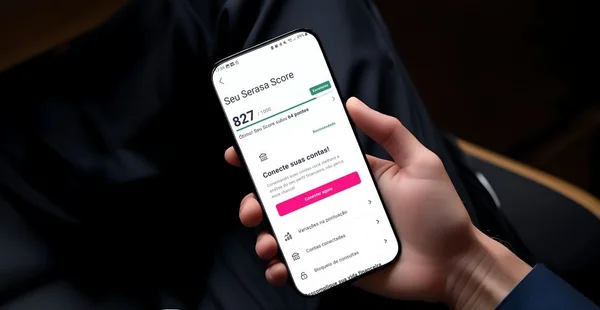

Depois de entender o que preciso fazer para aumentar meu Score de crédito, é importante monitorar o comportamento dessa pontuação. O Serasa Score é um caminho para fazer isso.

O Serasa Score é a pontuação de crédito da Serasa, que reflete o histórico e o momento financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito. Quanto mais alta a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 17 de abril de 20258 minutos de leitura

Data de publicação 17 de abril de 202511 minutos de leitura

Data de publicação 15 de abril de 202510 minutos de leitura