Fazer seguro aumenta Score? Entenda

Fazer seguro aumenta Score? EntendaData de publicação 17 de abril de 20258 minutos de leitura

Publicado em: 19 de setembro de 2023

Categoria Consultar ScoreTempo de leitura: 3 minutosTexto de: Time Serasa

Quem tem “nome sujo” pode comprar no boleto parcelado? Essa é uma pergunta que muitas pessoas fazem. Com o nome negativado, o acesso ao crédito pode parecer complicado, mas há situações em que é possível adquirir produtos e serviços no boleto parcelado, mesmo com pendências financeiras. Este artigo explica melhor como funciona essa forma de pagamento.

Em um mundo em que o acesso ao crédito é fundamental para realizar compras, estar com o "nome sujo" pode parecer um obstáculo grande. Porém, há empresas que oferecem a opção de compra no boleto parcelado, permitindo que consumidores com pendências financeiras ainda tenham a oportunidade de adquirir o que desejam.

Tudo isso depende da análise e das políticas internas de crédito de cada empresa. Ter uma negativação muitas vezes em geral restringe o acesso ao crédito, mas pode haver exceções.

Enquanto algumas instituições financeiras e lojas podem ser rigorosas na análise de crédito e recusar clientes com restrições financeiras, outras adotam abordagens mais flexíveis.

Em muitos casos, as empresas que oferecem essa opção fazem uma avaliação menos rígida do histórico de crédito do consumidor. Elas podem estar dispostas a conceder crédito a indivíduos com nome negativado, desde que outras condições sejam atendidas.

Essas condições podem incluir a apresentação de comprovante de renda, limitação de valor de crédito ou exigência de pagamento de uma entrada.

Leia também | 5 dicas para se proteger de um boleto falso

A expressão “nome sujo na praça” origina-se de um hábito de antigos comerciantes que se reuniam em praças públicas para trocar informações sobre seus clientes, se pagavam certinho suas dívidas ou não.

Desde antigamente (a data ninguém sabe precisar ao certo), o termo "nome sujo", ou “nome sujo na praça”, ganhou popularidade entre os brasileiros. Até hoje é utilizado para se referir a pessoas negativadas e com o CPF em birôs de crédito, como a Serasa. Ainda que esteja presente em nossa cultura, a expressão é inadequada e nem um pouco amigável. O correto é dizer que, ao ter uma "dívida negativada", o consumidor tem uma dívida em seu nome inscrita no cadastro de inadimplentes.

Também é importante observar que a negativação da dívida não surge da noite para o dia: a empresa credora solicita à Serasa ou a outros birôs de crédito a inclusão de dívida inadimplida no cadastro de inadimplentes. A Serasa envia um comunicado prévio ao consumidor, informando a existência da dívida, e aponta um prazo para regularização. Se isso não acontecer, aí sim o nome pode ser negativado.

Outra solução possível é utilizar um cartão de crédito já emitido. Nesse caso é possível buscar um aplicativo ou plataforma que ofereça a opção de pagamento de boletos parcelados. Muitos bancos e instituições financeiras facilitam esse processo, permitindo que os consumidores escolham quantas parcelas desejam e realizem o pagamento com facilidade.

Entretanto, é essencial lembrar que, embora essa seja uma alternativa viável, os custos associados a esses parcelamentos podem incluir taxas de juros e encargos. Portanto, é fundamental ler atentamente os termos e condições antes de realizar qualquer pagamento de boleto parcelado. Afinal, é preciso ter cautela antes de fazer um parcelamento que vai comprometer a renda, ainda mais quando já existe restrição de crédito no CPF.

Leia também | Como pagar boleto com cartão de crédito?

É fundamental que os consumidores tenham em mente algumas considerações ao optar por comprar no boleto parcelado já tendo dívida negativada:

Juros e taxas: em geral, as compras parceladas no boleto, especialmente para quem está com o nome negativado, podem vir acompanhadas de juros e taxas maiores. Portanto, é importante ler atentamente os termos do contrato para entender os custos envolvidos.

Orçamento: antes de fazer uma compra parcelada, é essencial avaliar a capacidade de pagamento. Certificar-se de que as parcelas cabem no orçamento mensal é fundamental para evitar um endividamento ainda maior.

Reputação da empresa: verificar a reputação da empresa que oferece a opção de compra no boleto parcelado é importante. Avaliar a confiabilidade e a transparência do vendedor pode evitar problemas.

Negociação: em alguns casos, é possível negociar as condições de pagamento diretamente com a empresa. Isso pode incluir descontos para pagamento à vista ou a revisão de taxas de juros.

Portanto, enquanto a resposta à pergunta do título é sim, é crucial agir com responsabilidade e conhecer as condições e custos envolvidos. Afinal, tomar decisões financeiras informadas é a chave para manter um equilíbrio saudável entre o desejo de consumo e a saúde financeira.

Antes de considerar novas compras, é fundamental priorizar a organização das finanças e quitar as dívidas pendentes. Esse é um princípio fundamental para manter a estabilidade financeira e evitar o acúmulo de dívidas ainda maiores. Aqui estão algumas razões pelas quais essa abordagem é essencial:

Redução do endividamento: ao quitar as dívidas existentes, o consumidor reduz o valor total que deve. Isso diminui o peso das obrigações financeiras no orçamento e melhora a saúde financeira geral.

O Serasa Limpa Nome é uma plataforma online que simplifica a quitação de dívidas. Com acesso fácil pela internet, oferece negociações flexíveis, transparência nas informações e opções de parcelamento.

Economia com juros: dívidas geralmente estão associadas a taxas de juros. Ao quitá-las, o consumidor economiza dinheiro que, de outra forma, seria gasto com juros.

Acesso ao crédito: quando as dívidas são pagas, a pontuação de crédito tende a melhorar. Isso pode facilitar a obtenção de crédito em termos mais favoráveis no futuro.

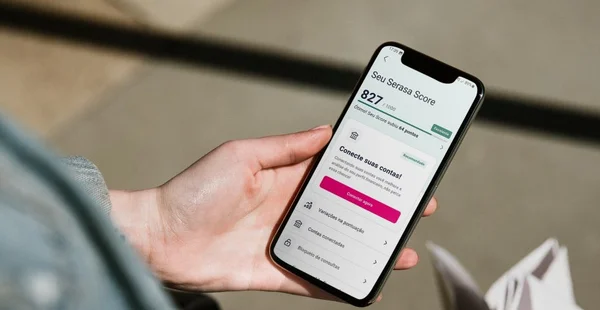

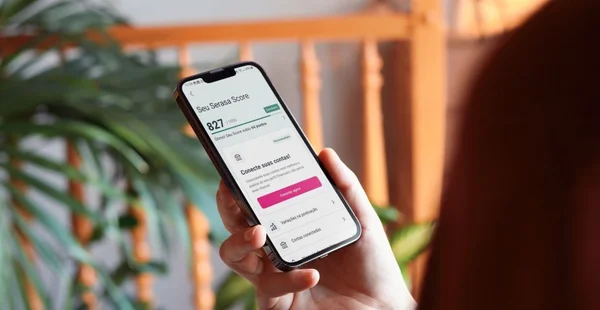

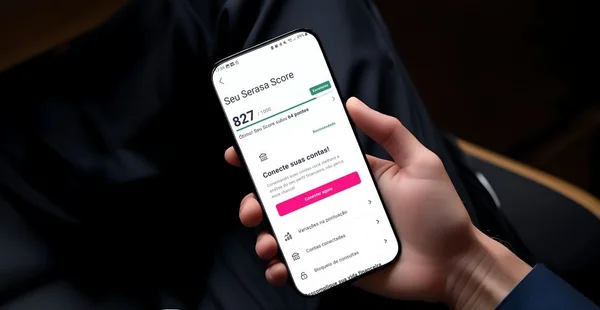

O Serasa Score é a pontuação de crédito da Serasa que vai de 0 a 1000 e indica as chances de o consumidor pagar as contas em dia. Quanto mais alta a pontuação, maior a probabilidade de conseguir crédito.

Entenda tudo sobre o Score baixando o Manual Score da Serasa.

Menos estresse financeiro: lidar com dívidas pode ser estressante. Ao quitá-las, o consumidor reduz a pressão financeira e melhora seu bem-estar emocional.

Planejamento financeiro sustentável: organizar as finanças e eliminar dívidas é um passo crucial para construir um plano financeiro sustentável no longo prazo. Isso permite que o consumidor economize, invista e atinja seus objetivos financeiros com mais eficácia.

A organização das finanças e a quitação das dívidas pendentes são passos fundamentais para assegurar um caminho sólido em direção a um futuro financeiro mais estável e próspero.

Data de publicação 17 de abril de 20258 minutos de leitura

Data de publicação 17 de abril de 202511 minutos de leitura

Data de publicação 15 de abril de 202510 minutos de leitura