Cartão de crédito com limite alto e Score baixo é possível?

Descubra se é possível ter um cartão de crédito com limite alto, mesmo quando a pontuação de crédito está baixa.

Publicado em: 19 de junho de 2023

Autora: Elaine Ortiz

Cartão de crédito com limite alto e Score baixo: sonho ou realidade? Muitas pessoas que estão com a pontuação de crédito baixa se perguntam se é possível ter acesso a um bom limite no cartão, mesmo nessas circunstâncias.

Para responder, vamos explicar como funciona o Serasa Score, o que influencia o cálculo e, ainda, apresentar dicas para aumentar a pontuação.

Continue a leitura para saber tudo a respeito!

Assista | Como não se enrolar com o cartão de crédito - Serasa Ensina

Afinal, é possível conseguir um cartão de crédito com limite alto e Score baixo?

Vamos direto ao ponto: é possível sim conseguir cartão de crédito com limite alto e Score baixo, porém a probabilidade é menor do que de alguém com pontuação de crédito alta.

Conseguir um cartão de crédito com limite elevado depende de fatores como análise do perfil de crédito do consumidor, critérios e políticas da instituição financeira no momento do pedido, o mercado e a oferta de crédito no país.

O Serasa Score sem dúvida é muito relevante na análise feita pelas instituições financeiras na hora da tomada dessa decisão, mas não é o único fator.

Assim, ter acesso a um cartão com limite é sim possível quando se está com a pontuação do Score baixa, mas além da dificuldade maior geralmente o teto de crédito concedido pode não ser tão alto num primeiro momento.

É importante ressaltar que o limite de crédito é decisão da instituição financeira, que geralmente leva em conta também a renda do consumidor. É muito difícil que um consumidor com renda de R$2.000 tenha um limite de R$50.000, por exemplo.

Leia também | Qual o score mínimo para cartão de crédito? Entenda a pontuação

O que é o Serasa Score?

O Serasa Score é uma pontuação de crédito do consumidor dinâmica, calculada com base no histórico e no momento financeiro das pessoas.

Em outras palavras, é a representação numérica do histórico recente de crédito de cada consumidor.

Quando o Score está alto, a probabilidade de aprovação de crédito (cartão, empréstimo, financiamento, crediário) é maior.

Por outro lado, quando o Score de um consumidor está baixo, as chances de ter acesso a qualquer tipo de crédito – e isso inclui cartão de crédito com limite alto – são menores naquele momento.

Leia também | Qual score é bom para crédito? Entenda o sistema de pontuação

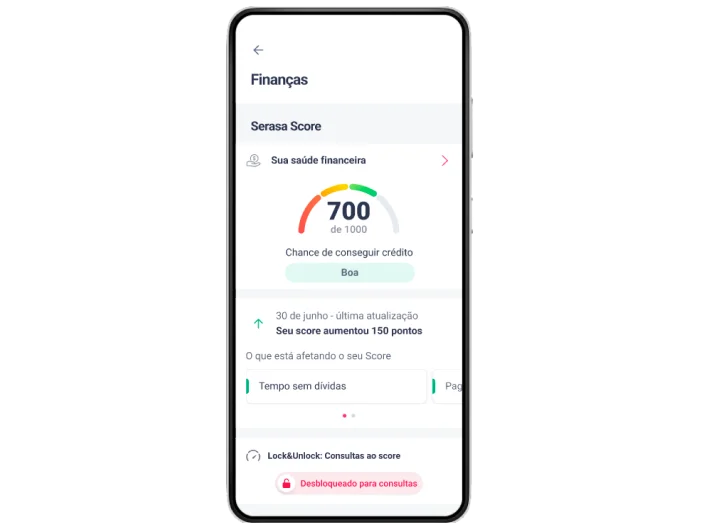

Como o Serasa Score funciona?

A pontuação vai de 0 a 1000 e é classificada em quatro faixas:

- ● 0-300 pontos: Score baixo.

- ● 301-500 pontos: Score regular.

- ● 501-700 pontos: Score bom.

- ● 701-1000 pontos: Score excelente

No segundo semestre de 2022, o Serasa Score passou por uma atualização e alguns critérios e o peso deles na composição da pontuação foram alterados.

Agora está mais fácil entender os motivos de queda ou aumento da pontuação e quais hábitos causam essa oscilação.

Assim, os fatores levados em consideração para subir ou baixar o Score das pessoas são:

Compromisso com crédito – Cadastro Positivo (55%)

Aqui estão as informações do Cadastro Positivo, como total de crédito contratado, pagamentos de crédito e contas de consumo. Esse conjunto de dados forma o histórico de crédito do consumidor. Sem eles, apenas informações negativas (atrasos e negativações) seriam consideradas.

Registro de dívidas e pendências (33%)

Também são consideradas as dívidas negativadas que o consumidor tem em seu nome, bem como cheque sem fundo, ações judiciais e falências de empresas associadas ao CPF. Essas anotações, quando existem, prejudicam a pontuação.

Consultas ao CPF (6%)

Quando uma empresa é solicitada a conceder crédito, faz parte da análise a consulta ao Serasa Score do solicitante. Caso muitas empresas façam essa consulta ao mesmo tempo, o mercado pode enxergar um risco de inadimplência maior e o Score pode cair até 60 pontos.

Evolução financeira (6%)

O tempo de relacionamento com o mercado de crédito e a participação em empresas também influenciam a pontuação. Por isso, quem está iniciando a vida financeira agora ou não consegue manter relacionamento com nenhuma instituição pode não pontuar tão bem, pois falta informação ao mercado.

Leia também | Cartão de crédito aprovado com score baixo: é possível?

Como uma análise de crédito é feita?

A análise de crédito é um processo adotado pelas instituições financeiras para avaliar o risco de inadimplência em uma operação de crédito. A análise responde basicamente à pergunta: “se eu ceder esse crédito, qual a chance de não receber de volta o valor emprestado?”.

Somente após calcular esse risco é que as empresas avaliam a quantia e as condições do crédito ao consumidor (taxa de juros, prazo de pagamento, valor total da operação).

O processo de análise de crédito pode variar de instituição para instituição, já que cada uma tem seus critérios internos de aprovação e concessão de crédito.

De modo geral, porém, existem pontos em comum que as empresas costumam verificar. São eles:

- ● dados pessoais;

- ● restrições no CPF;

- ● pontuação de crédito;

- ● renda/faturamento;

- ● relacionamento com a instituição;

- ● políticas internas.

Leia também | Cartão de crédito para negativado

Como consultar meu Serasa Score pela internet?

Para consultar seu Serasa Score, siga o passo a passo:

Dica final: como aumentar o limite do cartão de crédito?

Se você não conseguiu um cartão de crédito com limite alto logo de cara porque o Score está baixo, não desanime. Saiba que é aos poucos, com a constância no uso do cartão e pagamento em dia da fatura, que o limite costuma ser reajustado.

As instituições de crédito são cuidadosas, mas no geral estão muito interessadas em que o cliente tenha um limite maior.

Esse aumento é feito de forma gradual para diminuir o risco de prejuízo caso o consumidor deixe de pagar a conta.

Portanto, para aumentar o limite do seu cartão, procure:

- ● concentrar as compras em um único cartão de crédito;

- ● pagar sempre o valor total da fatura e na data certa de vencimento.

Se gostou do conteúdo e quiser ter acesso a outros sobre finanças e educação financeira, continue acompanhando o blog da Serasa.

E se quiser descobrir como pesquisar, comparar e contratar o cartão de crédito ideal, conheça o Serasa Crédito. Até a próxima!