Fazer seguro aumenta Score? Entenda

Fazer seguro aumenta Score? EntendaData de publicação 17 de abril de 20258 minutos de leitura

Atualizado em: 16 de abril de 2024

Categoria Educação financeiraTempo de leitura: 10 minutosTexto de: Time Serasa

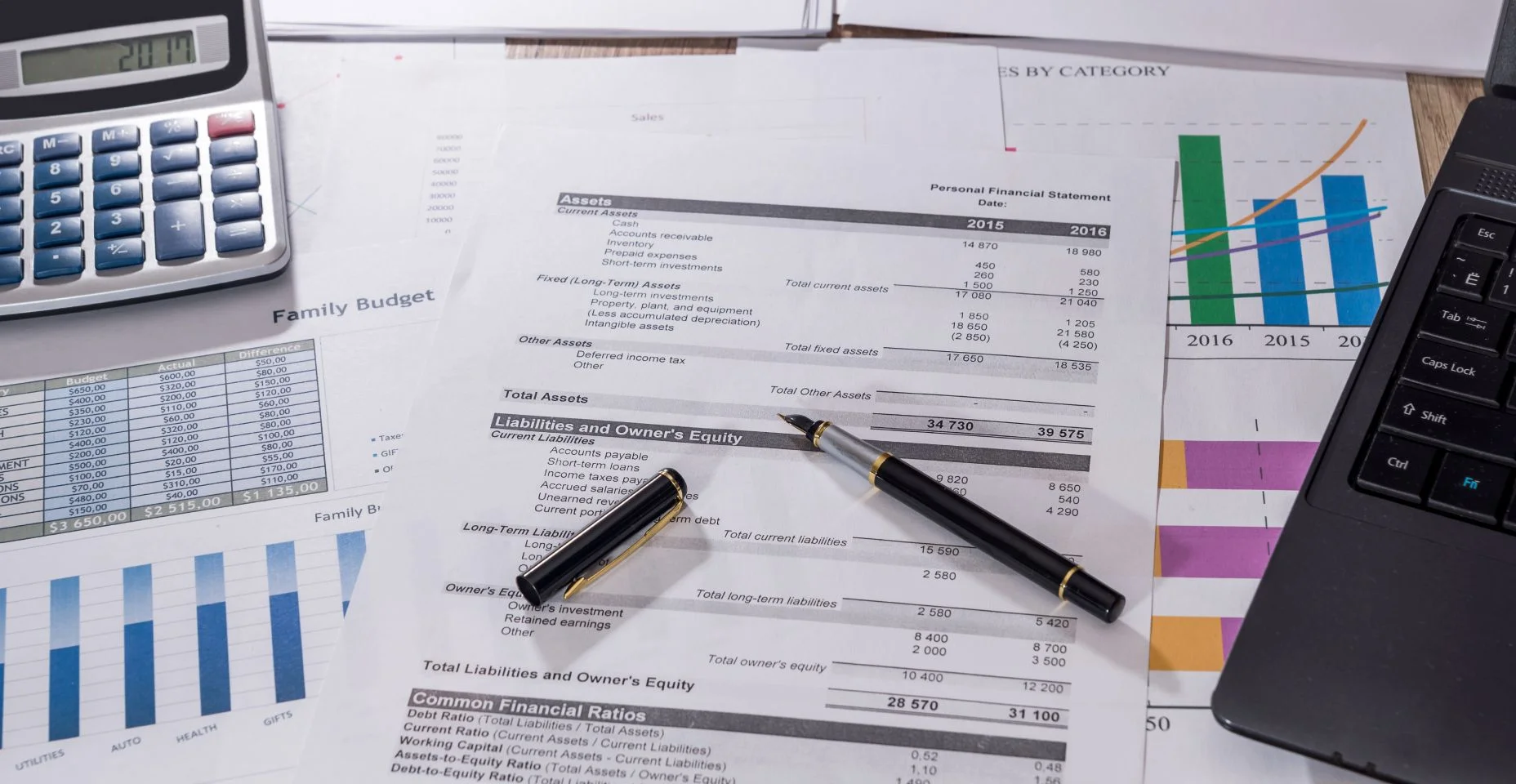

O orçamento pessoal e familiar pode ser um divisor de águas na vida financeira de uma pessoa. Isso porque ele se mostra uma ferramenta fundamental para o controle das finanças e o planejamento do futuro.

Entenda aqui o que é e as vantagens do orçamento pessoal e familiar e veja um passo a passo de como organizá-los para manter as contas sempre em dia.

O orçamento pessoal e familiar é uma ferramenta de gestão financeira que ajuda a controlar as receitas e despesas de uma pessoa e de sua família. Ele permite entender para onde está indo o dinheiro, identificar possíveis desperdícios e planejar o uso dos recursos de forma mais eficiente. Afinal, mesmo que as despesas sejam divididas, cada um também precisa ter o próprio orçamento.

O orçamento pessoal, portanto, se volta para os ganhos individuais de uma pessoa, seu estilo de vida e objetivos de curto, médio e longo prazo, como reserva de emergência, investimentos, aposentadoria e financiamento imobiliário. Todas as despesas básicas, necessárias, e até as supérfluas entram nessa conta, como moradia, alimentação, energia elétrica, água, internet, plano de saúde, mensalidade da faculdade, lazer e viagens.

O orçamento familiar, por sua vez, se refere ao controle das despesas de pessoas que vivem juntas e dividem os gastos. Todos eles: essenciais, necessários e supérfluos. Nesse caso, há também os objetivos de curto, médio e longo prazos feitos em grupo.

Assim, orçamento pessoal e familiar são tipos de orçamento que se complementam. Afinal, se as despesas pessoais estão descontroladas, isso afeta diretamente o orçamento familiar, caso ela divida os gastos com mais pessoas.

Leia também | Como organizar o orçamento de forma estratégica

Confira cinco etapas para iniciar o orçamento pessoal e familiar.

De início, todos os moradores da casa devem se reunir para decidir como as despesas gerais serão divididas: se de forma igualitária, proporcional aos ganhos de cada um ou de um orçamento geral, em que todos cedem parte de seus rendimentos e ficam por uma porcentagem mensal para usar livremente.

Também é importante anotar todas as dívidas (pessoais e familiares), com o valor das parcelas, a taxa de juros e a data de vencimento e quitação total.

Quando as coisas são colocadas no papel (ou numa planilha financeira digital), fica mais fácil acertar a rota.

O próximo passo é registrar tudo numa planilha de gastos, que pode ser manual (em um caderno), de Excel ou de aplicativos. É preciso, no entanto, que ela seja sempre atualizada. Para facilitar, é possível distribuir igualmente essa responsabilidade para todos da casa. Cada um se compromete a assumir essa tarefa a cada mês do ano. Assim, é mais fácil entender como estão os gastos e o que precisa ser melhorado mês a mês.

Quer guardar dinheiro para realizar um sonho, trocar de carro ou quitar uma dívida que te preocupa? Não importa o motivo, a Serasa está aqui para te apoiar!

Para isso, criamos uma planilha de controle financeiro, disponibilizada gratuitamente!

Para acessar a tabela financeira, basta clicar no botão abaixo para baixar o arquivo.

Depois de baixar, salve uma cópia da tabela financeira no seu computador.

Recomendamos o uso do computador para uma experiência mais completa. Mas, caso prefira acessar a tabela pelo celular, sugerimos instalar o Excel para conseguir editar os valores da planilha.

Por fim, procure também definir os objetivos de cada pessoa da casa e de todos juntos, para incluir dentro do orçamento pessoal e familiar. Afinal, mesmo vivendo juntos e dividindo as despesas, cada indivíduo também tem seus projetos e desejos pessoais, e é importante identificá-los. Alguém pode desejar fazer um curso, enquanto a família, em conjunto, pode decidir juntar dinheiro para dar entrada em um financiamento imobiliário, por exemplo.

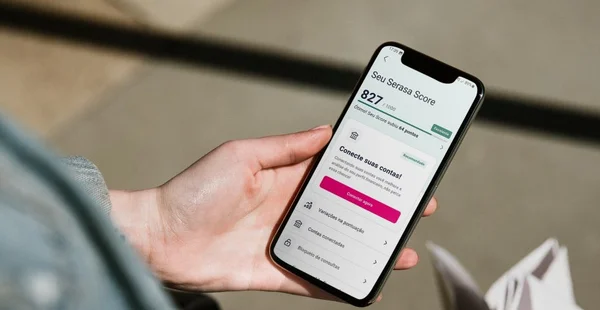

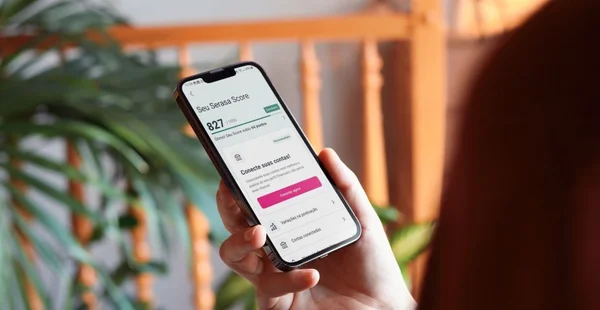

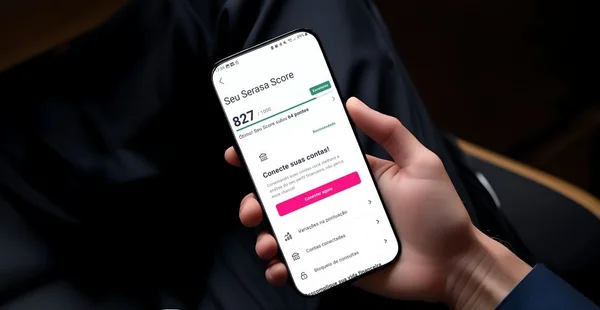

O Serasa Score é a pontuação de crédito da Serasa, que reflete o histórico e o momento financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito. Quanto mais alta a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 17 de abril de 20258 minutos de leitura

Data de publicação 17 de abril de 202511 minutos de leitura

Data de publicação 15 de abril de 202510 minutos de leitura