O que significa Score? Entenda tudo sobre o cálculo ...

O que significa Score? Entenda tudo sobre o cálculoData de publicação 19 de fevereiro de 20258 minutos de leitura

Atualizado em: 8 de janeiro de 2025

Categoria Consultar ScoreTempo de leitura: 13 minutosTexto de: Time Serasa

Por que meu Score baixou? Quem já fez essa pergunta ao consultar a pontuação de crédito deve saber que o Serasa Score não oscila sem motivos, tanto para cima quanto para baixo.

Entenda a seguir como o Score é calculado e os critérios utilizados pela Serasa para chegar ao cálculo final. Dessa forma, é possível adotar comportamentos que podem melhorar a pontuação.

Afinal, por que meu Score baixou do nada? A percepção de que o Serasa Score baixa “do nada” é comum entre as pessoas, por isso é importante saber como realmente funciona o cálculo e entender os fatores considerados para chegar à pontuação de cada CPF.

Outra informação importante é que a decisão de aprovar crédito não tem qualquer interferência da Serasa, ela é tomada apenas pela instituição financeira. A Serasa não tem interesse em reduzir o Score de ninguém. Com a metodologia e o uso da inteligência artificial, a pontuação se regula automaticamente.

Novo Score Serasa

Ainda mais justo, mais completo e mais conectado com a sua vida financeira.

O Serasa Score é uma pontuação de crédito que reflete o momento e o histórico financeiro das pessoas. Quem está com as finanças desorganizadas, com dívidas por exemplo, tente a ter um Score mais baixo. Esse movimento é dinâmico, ou seja, a pontuação pode mudar conforme o momento financeiro de cada um.

O Score é uma ferramenta importante para as instituições que concedem crédito. Quando um cliente solicita um cartão, simula um financiamento ou recorre a serviços de crédito em geral, normalmente seu perfil será analisado pelas instituições.

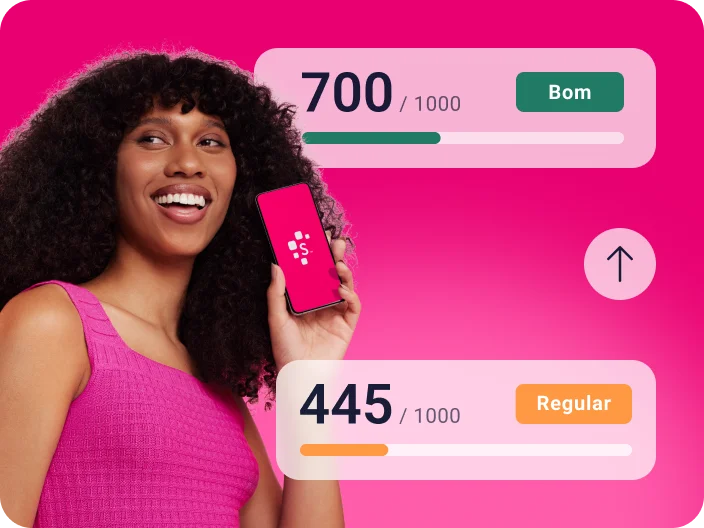

As empresas precisam entender qual o risco que correm em todas as operações de crédito. Por isso, elas verificam em qual faixa de Score o consumidor está (em uma pontuação que vai de 0 a 1.000). Os pontos indicam as chances de a pessoa pagar as contas em dia nos próximos meses.

O Serasa Score é calculado de forma automática, por inteligência virtual, usando critérios divididos em seis categorias. Cada fator tem um peso diferente para determinar a pontuação.

Esse cálculo considera informações positivas e negativas do histórico do consumidor. Dívidas negativadas, por exemplo, reduzem a pontuação, mas estabelecer um bom histórico de pagamentos de crédito, cumprindo com os compromissos sempre em dia, tende a aumentar o Serasa Score.

Sim, a oscilação é normal e esperada. Nossa vida financeira não é fixa. Às vezes solicitamos empréstimo, às vezes usamos mais o cartão de crédito, dívidas podem aparecer e por aí vai. O Serasa Score, como reflexo dela, também não é fixo. É por isso que ele pode oscilar para mais ou para menos.

Não é necessário se preocupar se o seu Serasa Score caiu alguns pontos. O mercado de crédito considera variações de até 100 pontos como pequenas. O que mais pode impactar as decisões de crédito é a faixa de risco de inadimplência, nem tanto a pontuação em si. Por isso, mais importante que se preocupar com as oscilações é entender as faixas de classificação e tentar ficar na mais alta possível.

| Pontuação | Classificação | O que indica |

|---|---|---|

| 0 a 300 | Muito baixo | Grande probabilidade de inadimplência |

| 301 a 500 | Baixo | Considerável probabilidade de inadimplência |

| 501 a 700 | Bom | Baixa probabilidade de inadimplência |

| 701 a 1000 | Excelente | Muito baixa probabilidade de inadimplência |

Além dos fatores que influenciam negativamente o Score, alguns consumidores podem notar alteração na pontuação (para mais ou para menos) depois de janeiro de 2025. Isso porque nessa data o cálculo do Serasa Score passou por uma atualização, que o deixou ainda mais preciso, com foco maior para hábitos de pagamentos e experiência com o mercado.

Nesta transição, é natural que algumas pontuações sofram mudanças na adaptação ao novo modelo.

Como vimos acima, as dívidas não são o único critério considerado. Por exemplo: uma renegociação de dívida negativada já pode ser suficiente para o Score melhorar alguns pontos. Entretanto, a pontuação pode baixar logo depois devido a uma contratação de um empréstimo, por exemplo.

Pagar as contas em dia é muito importante sempre. Significa que a vida financeira está organizada e os pagamentos são honrados. É o que o mercado chama de “bom pagador”. Ainda assim, pagar as contas sem atraso não é o único fator utilizado no cálculo do Score, conforme vimos. É apenas um dos critérios considerados para chegar à pontuação.

Renegocie e quite as dívidas

O primeiro passo é negociar as dívidas negativadas com os credores e pagá-las. Sem isso, não é possível mudar o jeito que o mercado analisa o cadastro do consumidor. Uma maneira fácil e rápida de negociar dívidas é pela plataforma Serasa Limpa Nome. Nela é possível encontrar ofertas com até 90% de desconto.

Ao pagar uma dívida no Pix pelo Serasa Limpa Nome, o Score aumenta em tempo real.

Organize as finanças e pague as contas em dia

O blog da Serasa traz várias dicas simples para organizar as finanças. Assim, fica mais fácil fazer o dinheiro chegar até o fim do mês e pagar as contas antes do vencimento. As informações de pagamento em dia aparecem no Cadastro Positivo, e este histórico tem um peso de 29% no cálculo.

Para quem tem dificuldade em lembrar do dia de vencimento das contas, a dica é agendar o pagamento no aplicativo do banco ou usar ferramentas como a função Minhas Contas, disponível na Carteira Digital Serasa, que emite alertas de vencimento dos boletos. O débito automático também ajuda a evitar atrasos por esquecimento.

Atualize os dados na Serasa

Mantenha os dados pessoais atualizados na Serasa. Quanto mais exatas as informações básicas, como endereço e telefone, mais confiável será o cadastro de consumidor. Lembre-se de atualizá-las sempre que forem alteradas.

Busque crédito com cautela e responsabilidade

Fazer muitas solicitações de crédito (como cartões ou empréstimos) em pouco tempo pode prejudicar o Score. O mercado tende a interpretar esse movimento como uma necessidade urgente de crédito.

De três a quatro consultas em um período de seis meses já pode ter um impacto negativo na pontuação. Pelo Serasa Crédito, porém, é possível simular gratuitamente as opções de crédito sem redução do Serasa Score.

Desenvolva um relacionamento com o mercado

A tendência do Score é aumentar conforme se consolida o tempo de relacionamento do consumidor com o mercado de crédito. É por isso que pessoas jovens têm mais dificuldade em alcançar uma pontuação alta no começo da vida adulta.

São consideradas as datas de início das primeiras consultas de bancos e seguradoras ao CPF, além dos primeiros contratos de telefonia e cartão de crédito, por exemplo.

Outra forma de aumentar as chances de melhorar a pontuação é ativar a Conexão Bancária na plataforma da Serasa. Com a funcionalidade, o consumidor autoriza o compartilhamento de suas informações bancárias com a Serasa.

Ao permitir a conexão, o Serasa Score passa a analisar os seguintes dados de conta do consumidor:

Ao autorizar a Conexão Bancária, a Serasa pode entender melhor como o consumidor lida com o dinheiro, resultando em uma avaliação mais precisa e que pode impactar positivamente o Score (nunca negativamente).

A pontuação de crédito é um bom parâmetro para entender como está a vida financeira de cada um. A consulta ao Serasa Score é gratuita e pode ser feita sempre que você desejar.

O Serasa Score é a pontuação de crédito da Serasa, que reflete o histórico e o momento financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito. Quanto mais alta a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 19 de fevereiro de 20258 minutos de leitura

Data de publicação 19 de fevereiro de 20258 minutos de leitura

Data de publicação 19 de fevereiro de 20258 minutos de leitura