Fazer seguro aumenta Score? Entenda

Fazer seguro aumenta Score? EntendaData de publicação 17 de abril de 20258 minutos de leitura

Publicado em: 23 de janeiro de 2025

Categoria Consultar ScoreTempo de leitura: 12 minutosTexto de: Time Serasa

O valor das dívidas não para de aumentar e a preocupação está impedindo de enxergar uma luz no fim do túnel. Se esse é um cenário que se tornou familiar, então é hora de puxar o freio para que seja possível traçar estratégias que levem a uma solução definitiva. E tudo começa depois de entender quais dívidas devo pagar primeiro.

Entenda aqui como classificar e priorizar as dívidas, os impactos de deixá-las em atraso e como adotar estratégias para quitá-las de forma eficiente e retomar o controle das finanças.

Quem está com dívidas acumuladas precisa dar um passo de cada vez para reorganizar a vida financeira. Afobar-se e tentar quitar tudo de uma vez só irá trazer frustração e aumentar ainda mais o descontrole financeiro.

Por isso, o ideal é começar listando todas as dívidas, seus valores, prazos e juros, para entender o tamanho do problema. Ao fazer isso, é possível vislumbrar formas e caminhos para resolver a questão. E, claro, dar o primeiro passo.

Depois, procure classificar os débitos com base na urgência de pagamento para evitar que os problemas financeiros se agravem. Isso ajuda a identificar quais dívidas devo pagar primeiro.

Embora a situação possa variar de pessoa para pessoa, as dívidas podem ser classificadas neste formato:

| Prioridade de pagamento | Tipo de dívida | Exemplos | Por que deve ser priorizada |

|---|---|---|---|

| 1 | Dívidas de serviços essenciais | ● conta de água ● conta de luz ● conta de internet | para evitar que serviços de necessidade básica e de uso no dia a dia sejam interrompidos |

| 2 | Dívidas com juros altos | ● cartão de crédito ● cheque especial | para evitar aumento exponencial no valor da dívida |

| 3 | Dívidas que impactam o patrimônio | ● financiamentos de imóveis ● financiamento de veículos | para evitar perdas significativas de patrimônio |

| 4 | Dívidas já protestadas no cartório | qualquer uma | para limpar o nome |

| 5 | Dívidas sendo cobradas judicialmente | qualquer uma | para evitar penhora de bens ou até de conta bancária |

| 6 | Dívidas de menor impacto financeiro | ● parcelamentos de compras não essenciais ●carnê de lojas | para evitar que o nome fique sujo |

Por fim, é importante também registrar visualmente a renda e as despesas fixas mensais. Isso permite calcular quanto pode ser destinado por mês para pagamento de contas em atraso.

Além disso, dívidas com cartão de crédito trazem implicações que não são apenas financeiras. Elas também vão além do bolso, já que afetam a saúde emocional da pessoa e trazem sérios impactos para a vida pessoal e saúde mental.

Ter uma pontuação alta no Score é importante para ter acesso ao crédito com mais facilidade e melhores condições. O simples fato de pagar as contas em dia e manter a regularidade já ajuda a dar constância para manter o Score elevado.

Por outro lado, quando a situação se inverte e os atrasos começam a ser mais frequentes e o consumidor não toma a iniciativa de negociar novas condições para pagamento, a pontuação começa a cair - e, dependendo da situação, pode levar anos para se recuperar.

O tipo de dívida também interfere no sobe-e-desce da pontuação do Score. Isso porque diversos fatores podem impactar no cálculo, à medida que a pessoa lida com diferentes situações financeiras e vai construindo o seu comportamento financeiro ao longo dos anos.

As dívidas que mais trazem impactos negativos para o Score são todas aquelas que ficam registradas em órgãos de proteção ao crédito, como Serasa ou SPC. Assim, pendências ligadas a bancos e financeiras (como cartões de crédito, empréstimos e financiamentos), cheques sem fundo, contas de serviços essenciais (como água, luz, gás e telefone) e até carnê de lojas populares podem baixar a pontuação, caso deixem de ser pagas.

Porém, isso vai depender do próprio credor em informar a inadimplência a esses birôs.

Lidar com dívidas pode ser uma experiência estressante, mas com organização e estratégias bem definidas, é possível recuperar o controle das finanças. A chave para sair do vermelho é entender a importância das obrigações, negociar condições mais vantajosas e entender quais dívidas devo pagar primeiro.

Confira 5 dicas práticas que ajudarão a renegociar suas dívidas e assegurar que o essencial esteja sempre em dia.

Leia também | Antecedência ajuda no Score ao pagar as contas?

Liste todas as dívidas

Antes de renegociar, tenha clareza sobre suas dívidas. Liste todas elas, incluindo valores, taxas de juros e prazos. Isso ajuda a enxergar o tamanho do problema e entender onde focar primeiro.

Renegocie com base em sua capacidade real de pagamento

Procure os credores para renegociar as condições de pagamento, priorizando taxas menores mas também sendo transparente sobre a sua situação financeira. Ofereça uma proposta que caiba no orçamento atual. Ao avaliar as propostas oferecidas, prefira acordos que reduzam juros ou estendam prazos, para evitar inadimplência futura e manter a confiança no mercado.

Avalie a possibilidade de buscar por um empréstimo pessoal

Se as dívidas estiverem relacionadas a juros altos, como cartões de crédito ou cheque especial, uma solução viável pode ser a busca por um empréstimo pessoal com taxas menores.

Mas antes de decidir, é preciso analisar cuidadosamente o impacto dessa estratégia. Por isso, compare as taxas de juros atuais das dívidas com aquelas que estão sendo oferecidas pelo empréstimo pessoal. Se o custo for significativamente menor, consolidar suas dívidas em um único empréstimo pode facilitar a administração financeira e reduzir o valor total a pagar.

Mas, atenção: essa estratégia requer disciplina e foco. O valor do empréstimo deve ser usado exclusivamente para quitar as dívidas anteriores e não para fazer novos gastos. Caso contrário, a situação financeira pode piorar ainda mais em vez de trazer alívio.

Crie um plano de pagamento focado no essencial

Também é importante montar um orçamento específico para esse momento de reorganização financeira. Por isso, ajude a priorizar o pagamento das contas essenciais, como alimentação, moradia e transporte. Só depois destine recursos para o pagamento de dívidas. Isso garante que seja possível manter o básico funcionando enquanto a situação financeira está sendo resolvida.

Recorra a plataformas de negociação

Outra boa opção é buscar por plataformas online de negociação de dívidas, que facilita a aproximação entre credor e devedor e permite ao consumidor ter acesso a melhores condições de pagamento, aliviando o peso das dívidas. O Serasa Limpa Nome é uma delas.

A plataforma conecta devedores a credores e facilita a renegociação das dívidas com condições mais vantajosas, incluindo descontos significativos e parcelamentos com juros reduzidos. Tudo é feito de forma online, sem custo e sem precisar enfrentar filas ou gastar tempo em ligações intermináveis. Para isso, basta acessar o site do Serasa Limpa Nome.

Leia também | Quando a dívida caduca, o Score aumenta?

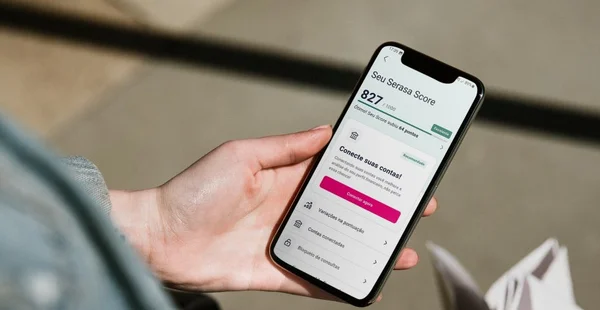

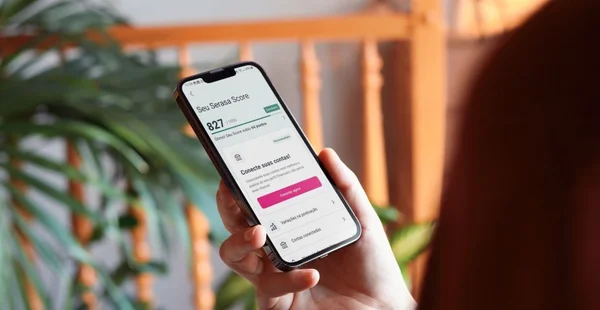

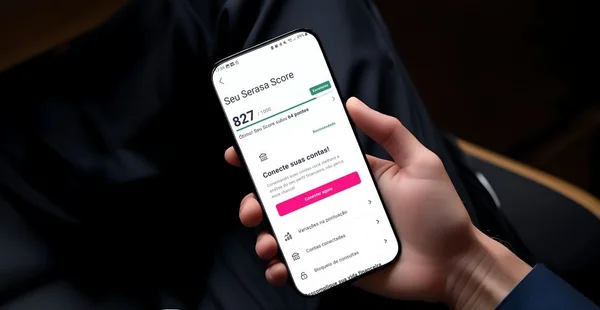

Depois de entender quais dívidas devo pagar primeiro, é importante monitorar a evolução da pontuação do Score para voltar a ter acesso ao crédito. O Serasa Score é um caminho para fazer isso.

O Serasa Score é a pontuação de crédito da Serasa, que reflete o histórico e o momento financeiro do consumidor. A pontuação vai de 0 a 1.000 e indica a probabilidade de conseguir crédito. Quanto mais alta a pontuação, maior a facilidade de conseguir um empréstimo, financiamento ou cartão de crédito.

Data de publicação 17 de abril de 20258 minutos de leitura

Data de publicação 17 de abril de 202511 minutos de leitura

Data de publicação 15 de abril de 202510 minutos de leitura